裙底 偷拍

裙底 偷拍

图源:图虫

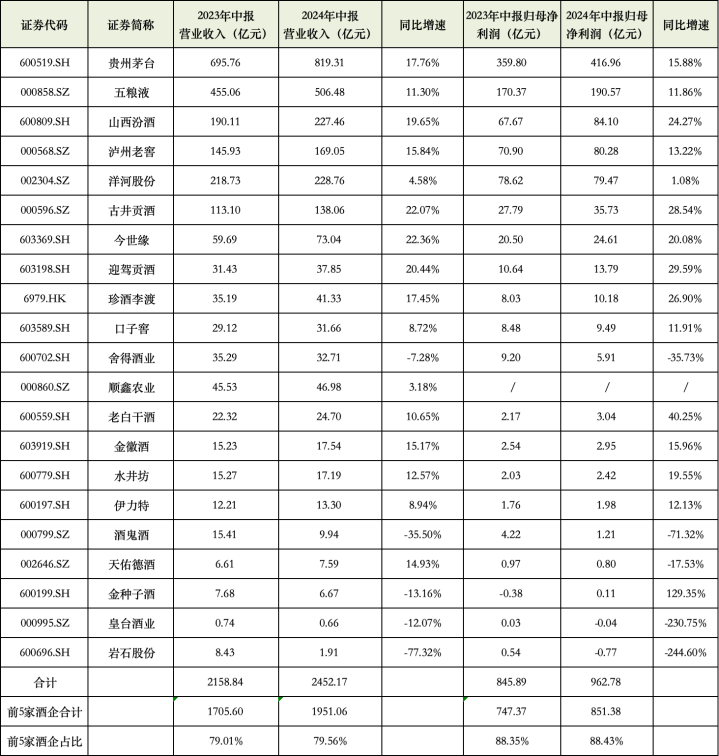

财报季收官,21家上市白酒企业悉数交出上半年考卷。

全体来看,白酒行业的全体复苏未达预期,但不少上市酒企推崇出较强发展韧性。其中,前5家酒企孝敬近九成营收,净利润范围上风也在捏续扩大。

贵州茅台更在销售淡季的二季度提速,上半年以819.31亿元营收稳坐冠军宝座。与此同期,皇台酒业、岩石股份等尾部方位酒企生涯空间被挤压,由盈转亏。

刻下,白酒正处于转型升级重要期,白酒企业之间的竞争愈加商场化、专科化以及细分化。本年上半年泸州老窖(000568.SZ)净利初次被山西汾酒(600809.SH)反超,事迹排行退至第四位。处在腰部的次高端酒企竞争相同尖锐化,珍酒李渡(6979.HK)则凭借营收和净利润双高速增长,取代舍得酒业(600702.SH),净利上涨至第九位。若其增速不息至下半年,距离百亿营收将更近一步。

白酒营销众人蔡学飞以为,刻下行业存量挤压趋势越发光显,此消彼长的替代式增长成为主流,贵州茅台(600519.SH)、五粮液(000858.SZ)、汾酒、今世缘(603369.SH)等寰宇性头部酒企和区域强势酒企一经保捏了事迹与利润的高速增长,而以中低端产物为主的区域酒企则濒临商场与利润萎缩的窘境,中国酿酒行业寡头化形式贬抑强化。

五巨头半年赚了851亿,尾部掉队

本年上半年,21家白酒上市公司创造的总营收为2452.17亿元(顺鑫农业仅磋商白酒业务),其中,前5家酒企完了营收1951.06亿元,占比高达79.56%,占比较旧年同期擢升0.55%。

同期,头部酒企的净利润范围上风也在捏续扩大。前5家酒企完了了851.38亿元的净利润,占21家酒企962.78亿元(未包含顺鑫农业白酒业务)总利润的88.43%,较旧年同期的88.35%略有上涨。头部效应进一步辘集。

从增速上来看,头部酒企基本保捏同比双位数增长的态势。其中,2024年上半年营收、净利润均位列第七位的今世缘以22.36%领跑营收增速。

耿直证券分析以为,今世缘本质“停货+提价”组合拳,让渠谈信心有所踏实,库存看护2-3个月良性水平,主力单品国缘四开、对开在动销旺季均有双位数以上增长,在苏酒挤压式增长中,公司经营基本面上风踏实。

营收超10亿元的企业中,净利润增速最快的是河北省白酒龙头老白干酒(600559.SH),增速高达40.25%。老白干称,主若是其捏续优化产物结构,高中档酒的销售收入增多,同期捏续开展降本增效活动,取舍积极的销售政策调遣了经销商的积极性,使得盈利水平贬抑擢升。

在白酒行业分化中,存量商场向寰宇名酒、区域白酒龙头以及特质白酒企业逼近的同期,尾部袖珍酒企的商场份额幸免不了被进一步蚕食,事迹浩荡失速。

本年上半年营收范围在10亿元以下的5家酒企,营收及归母净利润均下滑光显,呈现负增长态势。其中,皇台酒业(000995.SZ)和岩石股份(600696.SH,上海贵酒股份有限公司)更由盈转亏,归母净利润别离同比下滑230.75%、244.6%,别离耗损0.04亿元、0.77亿元。

岩石股份资金濒临浩瀚窘境,拖欠职工部单干资、供应商货款及客户现款返利等情况仍未放置,放浪本年上半年公司经营活动产生的现款流量净额为-5970.95万元,流动欠债为13.26亿元,不及以遮蔽7.33亿元的流动金钱,短期偿债才调较弱。

而对早已掉队的皇台酒业来说,在大本营甘肃省内商场的销售范围正逐渐萎缩,上半年该部分营收同比下滑7.71%至6068.74万元,而布局酱酒神气以推动省外商场的野心也被主动叫停,盈利问题短期内难以理丝益棼。

汾酒净利置身“探花”,舍得事迹被反超

聚焦到营收前十的酒企,期间财经发现,近3年来,山西汾酒与泸州老窖事迹增速均放缓,两者之间的竞争愈发胶著。

在收入端来看,2021年以前,泸州老窖营收一直高于山西汾酒。在2023年以前,前者的全年归母净利润也一直高于后者,差距一度拉开到20亿元以上。

不外,2021年山西汾酒以75.51%的高增长初次在上半年踏进百亿营收大关,驱动反超,其与泸州老窖上半年的归母净利润差距也在逐渐缩小。

而本年上半年,两者相同是双位数增速的情况下,山西汾酒致力直追,以24.27%的归母净利润增速初次赶超泸州老窖,置身“探花”位置。

角逐“探花”位置的另又名强劲选手洋河股份(002304.SZ)在本年上半年增长势头光显放缓,营收险守第三位,但归母净利润与旧年同期比较,从第三下滑至第五位。

有业内东谈主士指出,在商场缩量的环境下,洋河股份刻下为了允洽高端化转型进行渠谈变革,严慎向渠谈压货,是事迹增速下滑的其中一个原因。而洋河股份早年通过深度分销在寰宇配置起近9000家经销商的良好渠谈收罗,若高端酒栽培及寰宇化策略推动获胜,翌日的发展后劲仍然相配广袤。

对于库存问题,白酒营销众人蔡学飞以为,近几年总共这个词中国酒行业由于产能多余,动销裁减导致了行业性高库存的风险,缺少品牌支撑的酒企,库存会长久存在。

“从半年报可看出,当今大大齐酒企齐在裁减左券欠债来给渠谈商减压,从而试图用工夫换空间,控量保价,规复渠谈弹性,提振商场信心。”9月5日,蔡学飞收受期间财经采访时暗意。

处在腰部的次高端酒企竞争相同尖锐化。

另类图片第四色在阅历2021年一轮高增长后,舍得酒业的渠谈问题驱动线路,对传统上风大单品——回味舍得的控货挺价,株连了其本年上半年齿迹,归母净利润下滑35.73%至5.91亿元,排行从旧年上半年的第九退至第十一位。民生证券以为,回味舍得处于去库存阶段,公司主动取舍控货稳价为渠谈释压,同期中高等酒结构弱化,重复销售费率擢升,利润短期承压。

而珍酒李渡则凭借营收和净利润双高速增长,净利润排行上涨至第九位。若其增速不息至下半年,距离百亿营收更近一步。

以2023年数据来看,加上新晋成员今世缘(603369.SH),百亿营收俱乐部里有7名选手,除了上述提到的舍得酒业与珍酒李渡,还有“安徽四朵金花”之一的迎驾贡酒(603198.SH),上半年完了营收37.85亿元,同比增长20.44%。

二季度全体减慢,区域酒企亟待凸起重围

本年以来,白酒行业全体复苏未达预期,结尾动销放缓。一季度收获于春节销售旺季的推动,大部分酒企销售收入均完了增长。但参加二季度销售淡季,疲态尽显。

国金证券近期研报夸耀,2024年二季度,白酒板块全体完了贸易收入918亿元,同比增长11.2%。其中,高端、次高端、区域酒过火他别离完了贸易收入597亿元、99亿元、223亿元,同比别离增长14.4%、8.5%、4.4%,而一季度上述子板块贸易收入同比别离增长15.9%、14.2%、13.3%,区域酒过火他减慢最光显,其次是次高端,而高端酒全体仍以稳为主。

具体来看,高端梯队中的贵州茅台和五粮液一经保捏矜重态势,口子窖(603589.SH)、老白干、水井坊(600779.SH)和伊力特(600197.SH)等区域酒企在基数较低的情况下,二季度利润增速也比较可不雅。其余酒企浩荡营收、利润双降。

头部阵营中,山西汾酒、泸州老窖、古井贡酒(000596.SZ)等企业也濒临增速减速的痛苦,而天助德酒(002646.SZ)利润由增转降,尾部的岩石股份及皇台酒业下滑进一步扩大。

国金证券以为,从回款端看,自春节后动销氛围较快转淡,杰出是商务需求削弱,渠谈浩荡未有较强的回款情绪。从酒厂角度看,淡季控货梳理价盘是老例操作,浩荡不会施以较丰厚的渠谈政策去催促渠谈回款。两方面身分重复,二季度回款推崇浩荡弱于收入端。

中袖珍酒企思要逆势翻盘,必须拥抱行业转型、破钞转型、渠谈变革等变化。

在名酒积极开展渠谈下千里、霸占次高端价钱带的同期,区域酒企则致力推动寰宇化,“打造样板商场”成为各区域酒企本年的高频词,寰宇化政策从畴前的快速招商铺货,转向辘集资源精耕重心商场。

洋河股份在半年报中提到,坚捏政策聚焦和资源聚焦,着眼于省内商场、省外高地商场和样板商场,深度拓展寰宇化;酒鬼酒一方面聚焦湖南大本营,通过破钞者扫码活动、宴席活动等促进C端动销,同期强化样板商场成立及重心客户的如期回拜,上半年已启动益阳、江苏、包头、石家庄等11个省表里样板商场。

瞻望行业深度休养的下半场,蔡学飞预判,行业当今正在筑底阶段,有望来岁春节前后出现行业性的库存拐点裙底 偷拍,部分上风商场与品牌驱动规复性增长,从而带动行业的周期性发展。而白酒产业可能还需要几年工夫去规复、优化与升级。